2./ L’outil d’intervention : Les carnets d’ordres ( C.O.).

A. Définition des carnets d’ordres.

A quoi servent-ils, là est la bonne et vraie question? Quel est leur avantage comparatif par rapport à d’autres outils d’intervention, tel le principal utilisé qu’est le graphique.

Son principal intérêt est qu’il permet de voir l’état du marché en Direct, acheteurs, vendeurs, volumes et les résistances.

Le carnet peut être symbolisé comme le pouls du marché, endroit où l’on est au plus proche de ce qui est en train de se passer ; on est au sein de la ruche, au milieu des milliers d’abeilles pour voir comment est en train de se fabriquer le miel. Ainsi, en étant au plus proche des chocs dans le marchés entre ses différents intervenants, en y apercevant au plus proche du présent proche les mouvements imbriqués aux volumes, on y a un avantage comparatif en terme de rapidité de visualisation de l’occurrence des évènements et par conséquent, un avantage comparatif dans nos décision d’action et d’intervention sur le marché.

Ce qui se passe sur le graphique est la conséquence de ce qui s’est traduit dans les carnets d’ordres. Il existe donc un lien temporel, un lien de causalité qui part des C.O. pour aller sur le graphique et se traduisant donc par le dessin de lignes et autres courbes.

Les C.O. permettent donc, et là est la principale idée et le gros avantage du carnet d’ordre en terme d’outil d’intervention sur les marchés financiers, d’avoir un temps d’avance sur les graphiques, et par conséquent sur ceux qui tradent et prennent leurs décisions au graphique.

B. Les différents types de carnets

Il existe 2 types de carnets, différents de par leur liquidité au sein de leurs carnets respectifs.

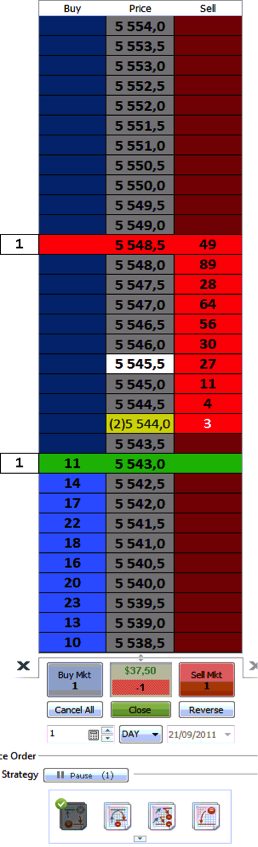

- Les Carnets que l’on appellera « carnets légers » : tels les marchés du Dax, Cac, Footsie.

Dans ce type de carnet, la liquidité sur chaque case de prix sera en moyenne comprise entre 1 contrat et 50 contrats. Ainsi, quand un gros ordre devra être exécuté (500 contrats par exemple), il y aura un fort décalage du marché, donc de son carnet, et donc la volatilité sur ce type de marché, volatilité implicite liée à la structure même du carnet d’ordre, sera une volatilité grande, à comparer à l’autre type de carnet.

DAX

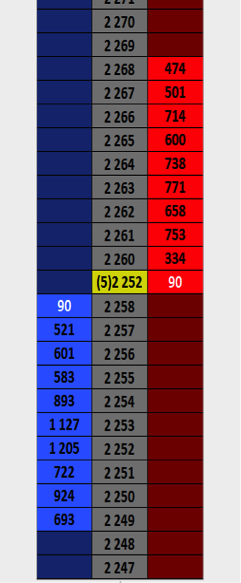

- Les Carnets que l’on appellera « carnets lourds »: tels les marchés su S.P, EuroStoxx.

Dans ce type de carnet, la liquidité sur chaque case de prix sera en moyenne comprise entre 300 contrats et 2000 contrats. Ainsi, quand un gros ordre devra être exécuté (3000 contrats par exemple), il n’y aura pas de fort décalage du marché comme cela se produit sur les carnets légers, et donc la volatilité sur ce type de marché, volatilité implicite liée à la structure même du carnet d’ordre, sera une volatilité faible, comparativement à l’autre type de carnet que sont les carnets légers.

Il est donc primordial quand on trade sur un marché, de savoir la nature du carnet sous-jacent, pour savoir le type de volatilité implicite de son marché, et donc le risque pris (car la volatilité définira une part du risque du marché que le trader prendra).

En effet, un trader doit partir de la définition de son risque, donc de sa contrainte risque, pour ensuite évaluer sa contrainte gain. Et s’il n’a pas conscience , mal défini voire oublié un paramètre risque, il ne rendra pas compte que sa contrainte est mal évaluée, donc que le risque est sous-évalué (s’il trade le Dax par rapport au Stoxx par exemple) et donc qu’il prendra trop de risque par rapport aux moyennes de gain qu’il tente de faire( Cf article de Janvier 2012), ou bien qu’il n’es prend pas assez( s’il trade leStoxx par rapport au Dax), donc attend trop de mouvements extrêmes.

Ceci se traduira par une passivité face au marché, et donc une faible action, une adéquation de l’agressivité du trader dans sa stratégie par rapport à la volatilité ambiante, et donc au risque ambiant.

L’EUROSTOXX

Conclusion : Il y a la nécessité pour toute personne intervenant sur les marchés financiers de connaître la structure du marché qu’il traite, donc la structure du carnet d’ordres de son marché, afin d’en savoir la liquidité intrinsèque, et donc de bien savoir les risques pris, afin de bien adapter son trading en fonction de la volatilité du carnet sur lequel on travaille, et donc de bien définir sa contrainte de rendement, qui est bien évidemment lié à la contrainte de Risque.

Les vidéos de Trading de la Diamond Trading Academy

En attendant la suite de cet article, vous pouvez commercer à vous former en ligne avec nos vidéos de cours Trading théoriques et nos vidéos Trading pratiques associées.

Cours Trading théoriques Vidéos Trading Pratiques Formation Trading physique

'Présentation des Carnets d’ordres 2/5' n'a pas de commentaire(s)

Soyez le premier à commenter cet article !